Mi is az a fintech, eszik vagy isszák?

A fintech fogalma annyira ismeretlen a magyarok többségének (80%), hogy aki hozzá is tud társítani valamit, az is valamilyen általános fogalomra gondol, amire következtetni lehet a szóból, mint például pénzügyi megoldás vagy technológia – derül ki a Cofidis Hitel Monitor országos reprezentatív kutatás friss adataiból.

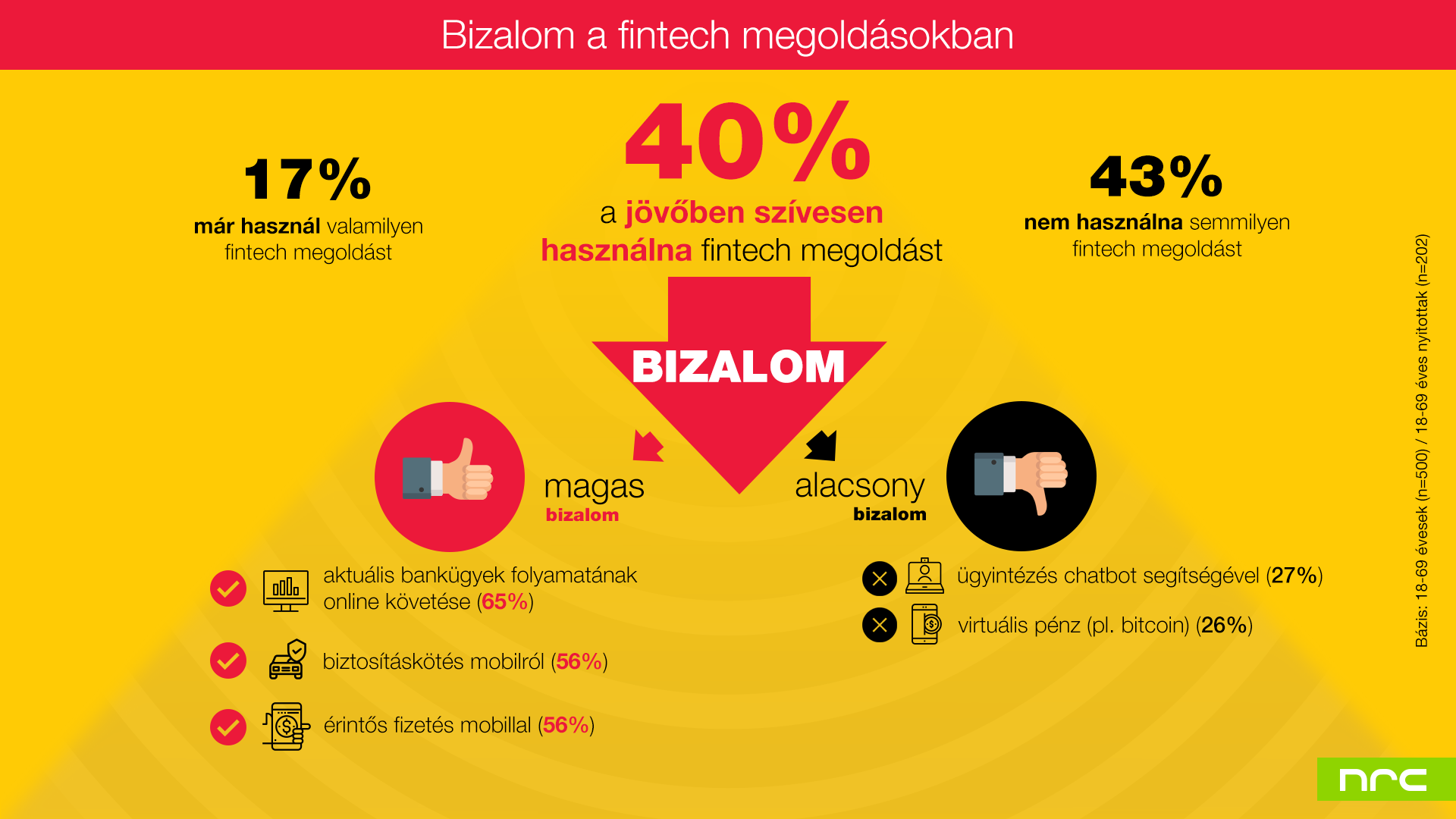

Viszont magukat a konkrét megoldásokat – főként, amelyek szerepeltek a hírekben, a sajtóban – hallott legalább egyről (68%), és már vagy használják (17%), vagy nyitottak arra, hogy a jövőben használják (40%) azokat.

[+]

A felmérés során a következő kategóriákat vizsgálták: mobiltelefonnal való fizetés úgy, mint egy érintős bankkártyával (57%), videochaten történő ügyfélazonosítás (41%), virtuális pénzzel történő fizetés (pl. bitcoin) (39%), online hitelfelvétel, személyes ügyintézés nélkül (38%), mobiltelefonon történő biztosításkötés gyorsan, bárhonnan (32%), aktuális ügyintézés állásának nyomon követése online (29%), mobil applikáció, ami nyomon követi a bevételeket és kiadásokat, kategóriákba sorolja őket, illetve grafikonokat készít belőlük (25%), mobil applikációs felület, amin több, akár különböző bankoknál vezetett számla, egyenleg is látható és nyomon követhető (20%), pénzösszeg átutalása telefonra telefonszám alapján (20%), mobil applikáció, amivel automatikusan takaríthatunk meg egy konkrét célra (18%), a számítógép elemzi az ügyfél pénzügyi helyzetét, és pénzügyi tanácsokat jelenít meg az internetbanki vagy mobilbanki felületen (18%), banki ügyintézés robot chaten (17%), költségmegosztó applikáció (14%)

[+]

Látjuk az előnyöket, de pénzügyekben még mindig a bizalom a legfontosabb

A fintech megoldásokba vetett bizalom alapján a magyar társadalom három jól elkülönülő csoportra oszlik. A lakosság 17 százaléka tartozik a pionírok közé: ők nemcsak, hogy nyitottan állnak az újdonságokhoz, de használják is a legújabb informatikai pénzügyi szolgáltatásokat. Ők inkább a 30 év alatti, magas keresettel és iskolai végzettséggel rendelkező városi férfiak. A második csoport a fontolva haladóké (40%): rájuk jellemző az óvatosság, kicsit bizalmatlanok a fintech megoldásokkal kapcsolatban, de úgy gondolják, hogy lesznek olyan szolgáltatások, amiket igénybe fognak venni. Demográfiai jellemzőik nagyságrendileg megegyezik a pionírokéval, a nemek közti megoszlás kiegyensúlyozottabb (a férfiak 42, a nők 39 %-a tartozik ide), illetve az egyel idősebb korcsoport (30-39) is magasabb arányban képviselteti magát (54%). Az utolsó csoport az elzárkózóké (43%): a jellemzően 50 évesnél időseb, kisebb településeken lakó, alacsony keresettel rendelkezők közül sokan teljes mértékben bizalmatlanok az innovatív technológiákkal kapcsolatban.

[+]

A legismertebb fintech megoldások

Az egyes megoldások közül leginkább azokat ismerik, amikről a sajtóban vagy hirdetésekben lehet hallani. Ezek közé tartozik a mobilos fizetés (57%), a videós azonosítás (41%) vagy a virtuális pénzzel történő fizetés (39%). Az érthetőség szempontjából fordul a sorrend, hiszen ez utóbbi kevesebbek számára (43%) érthető szemben az első kettő megoldással (65%, 58%). A megoldások további ismertség szerinti sorrendje: online hitelfelvétel, személyes ügyintézés nélkül (38%), mobiltelefonnal való biztosításkötés (32%), aktuális ügyintézés nyomon követése online (29%). A kutatás legfrissebb, 2018 áprilisi mérései szerint a 18-69 éves lakosság körében növekedést mutatnak a videós azonosítás szolgáltatás körében mért adatok: a megkérdezettek 44 százaléka hallott már erről a megoldásról (2018 február: 11%).

[+]

A magyarok a fintech megoldások általános előnyei közül azt emelik ki, hogy gyors (43%), bankoktól függetlenül is használható (34%), mindig kéznél van (34%) és rugalmas (31%). A hátrányok között felmerül, hogy nem helyettesíti a személyes ügyintézést, tanácsadást (47%), félnek attól, hogy csalók is hozzáférhetnek az adatokhoz (46%), és attól is, hogy nem biztos valóban úgy működik, ahogy azt mondják (38%). A válaszadók harmada eleve semmit nem talál, ami bizalmat ébresztene benne ezen megoldások iránt. A bizalmat leginkább az tudná erősíteni, ha garancia volna arra, hogy biztonságban vannak az adatai (37%), hogy a szolgáltatás valóban úgy működik, ahogy mondják (34%), és hogy mindent el lehet vele intézni, amit személyesen is (23%). Leginkább az ismeretlentől való félelem húzódhat a bizalmatlanság mögött. A válaszadók hitelesebbnek látják, ha banknak van ilyen szolgáltatása, nem független cégnek.